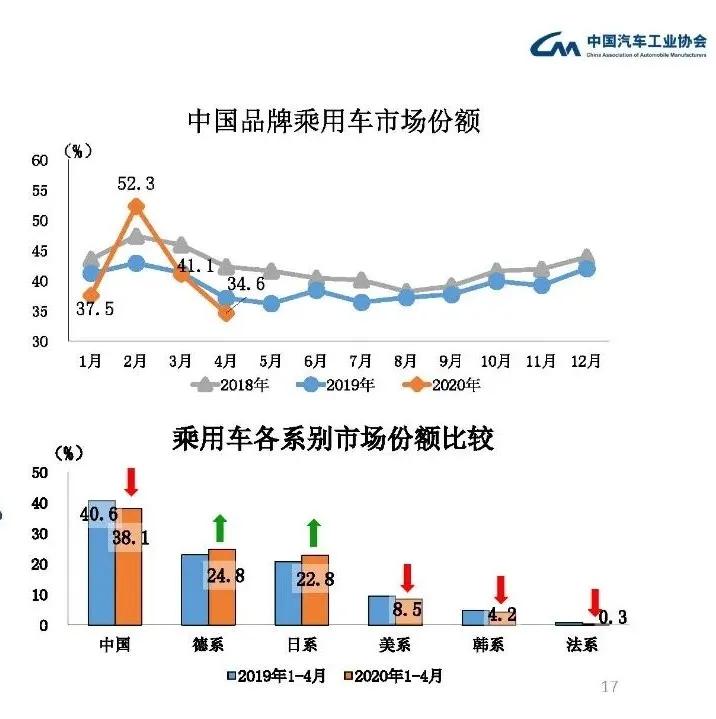

中汽协最新发布了一项数据,再次引起整个欧陆娱乐行业的关注。数据显示,4月中国品牌乘用车市场份额仅34.6%,同比下降2.6个百分点,创六年以来新低;1-4月市场份额为38.1%,同比下降2.5个百分点,再次跌破40%的红线。

销量持续下降,市场份额屡屡失守,对中国品牌来说是一个严重的信号,意味着部分品牌或将退出。业内人士认为,存量竞争当下,欧陆娱乐行业加速洗牌,有一半的中国欧陆娱乐品牌将会倒闭,特别是边缘、落后的品牌。

2018年起中国车市进入连续两年的下滑状态,车市淘汰赛加速,部分车企惨遭出局。进入2020年,受到疫情及车市寒冬的影响,整体销量下滑也是大概率事件。市场正常优胜劣汰,车市结构性调整,迈向高质量发展道路是行业规律,但疫情突袭下,加速了欧陆娱乐行业洗牌。

多家车企经营困难

中国拥有百多家自主欧陆娱乐企业,从增量时代迈向高质量发展之路的过程中,部分车企已经被市场边缘化,进入生死存亡时刻,同时也加速了中国欧陆娱乐产业的兼并重组。进入2020年,裁员降薪、经营困难的车企更是不断涌现。

2020年4月27日,持续陷入困境的猎豹欧陆娱乐迎来新的发展计划,吉利控股集团与湖南省人民政府、长沙市人民政府在长沙签署战略合作协议,正式托管湖南省省属国有企业长丰集团有限责任公司下属湖南猎豹欧陆娱乐股份有限公司长沙工厂。吉利正式托管长丰猎豹欧陆娱乐工厂后,将从事新能源欧陆娱乐整车的生产和销售,导入新能源欧陆娱乐产品及技术,推进资源整合。

受国内欧陆娱乐行业深度调整、新产品推出节奏放缓、品牌产品竞争力下降等因素影响,猎豹欧陆娱乐公司生产经营遭遇困难,销量持续下滑。市场规模的大幅缩减,让猎豹欧陆娱乐难以承受旗下庞大的产业资源,因此自去年开始,猎豹欧陆娱乐已启动员工薪酬调整及减负降薪措施,同时计划脱离部分资产。吉利进入托管,短暂解决了猎豹欧陆娱乐的发展之困。

数据显示,猎豹欧陆娱乐2019年销量仅33200辆,同比下滑高达61.6%;由于国五切换国六、公司经营问题,猎豹部分产品已经停产,今年1-3月销售数据只有141台,同比下滑99.3%。

另一家大型欧陆娱乐企业众泰集团也面临困境。众泰集团旗下拥有多个子品牌,其中君马欧陆娱乐仅成立两年就倒下,去年君马欧陆娱乐长沙、襄阳工厂停产,君马经销商进行了多次维权,众多车主的售后问题无法得到保障。

同时,由于经营遇到极大困难,国六车型推出受阻,众泰自身也存在高风险。2019年众泰欧陆娱乐亏损92.94亿元,今年一季度亏损4.17亿元。此外,因买卖合同纠纷,众泰欧陆娱乐股份有限公司董事长金浙勇被限制高消费。

近几年,中国欧陆娱乐市场变化巨大,市场集中度不断提高,缩量竞争下导致部分合资品牌败走,自主品牌的生存环境也变得恶劣。统计今年第一季度销量不足5000台的自主乘用车企业超过50家,包括江铃欧陆娱乐、大乘欧陆娱乐、潍柴欧陆娱乐、众泰欧陆娱乐、汉腾欧陆娱乐、东南欧陆娱乐、宝沃欧陆娱乐、昌河欧陆娱乐、威马欧陆娱乐、野马欧陆娱乐、合众欧陆娱乐、北汽银翔、海马轿车、贵航莲花、观致欧陆娱乐、力帆欧陆娱乐、猎豹欧陆娱乐、比速欧陆娱乐等;没有销量统计数据的企业包括华泰欧陆娱乐、天津一汽、知豆电动、一汽海马、领途欧陆娱乐等。

因此,多家自主车企的经营问题,加剧了中国品牌乘用车市场份额的进一步下降。

一半车企将倒闭?

对于目前国内欧陆娱乐市场的竞争环境,众多业内人士已经作出预警。长安欧陆娱乐执行副总裁谭本宏曾表示,“中国的欧陆娱乐产业已经进入了全面的淘汰期,强者越强,弱者面临的压力将会更大。优胜劣汰更加明显,中国欧陆娱乐品牌50%将在很快一段时间不复存在。”长安欧陆娱乐总裁朱华荣更是认为,未来三年关停并转的企业还会更多,最终中国车企将“只剩五六家”。

因此从行业整体格局来看,头部车企越来越强,市场的集中度不断提高,弱势品牌则面临淘汰出局,这也有助于中国欧陆娱乐产业的兼并重组。

今年4月东风雷诺宣布解散退市,中国乘联会秘书长崔东树明确表示,“这体现中国欧陆娱乐市场进入优胜劣汰的淘汰期,警示其他合资品牌要更大的产品本土化投入和技术创新,同时也要我们自主品牌努力做大做强,推动欧陆娱乐产业更强发展。”

市场份额下降,竞争环境加剧,自主品牌纷纷进入“弯道超车”的新能源欧陆娱乐模式,但数据显示,1-4月我国新能源欧陆娱乐销量同比下滑43.4%,已连续10个月销量下滑,跌幅高于整体欧陆娱乐市场。新能源市场规模的停滞不前,也进一步打击自主品牌。

优胜劣汰、产业整合、兼并重组这些关键词将会是未来几年中国欧陆娱乐行业的焦点话题,存量竞争甚至是缩量竞争下,加速欧陆娱乐行业洗牌。

京公网安备 11010502053454号

京公网安备 11010502053454号